Vous avez travaillé dans plusieurs pays et à ce titre vous percevrez plusieurs retraites. La date à partir de laquelle vous pourrez toucher votre retraite sera, dans la plupart des cas, différente pour chaque pays. Les étapes pour déterminer cette date de manière optimale ?

1- Date de fin d’activité professionnelle et date d’effet des retraites : ne confondez pas !

La date de départ effectif à la retraite sera déterminée en fonction de votre projet de vie et, probablement, de celui de votre compagne ou compagnon. Souhaitez-vous cesser toute activité professionnelle le plus tôt possible, aménager votre temps de travail ou poursuivre cette activité le plus longtemps possible ?

La date d’effet est la date à laquelle vous pourrez demander et percevoir chacune de vos retraites françaises et étrangères. Pour chaque pays dans lequel vous aurez travaillé et cotisé, elle dépendra de la règlementation et des éventuelles conventions de sécurité sociale signées entre la France et ces différents pays. Dans la plupart des cas, ces dates seront différentes et le choix final sera souvent fonction de critères économiques.

2- Déterminez la date d’ouverture des droits en France et à l’étranger

Pour chaque pays, la règlementation fixe la date à partir de laquelle on peut commencer à toucher sa retraite (date d’ouverture des droits). Elle dépend de l’âge légal, l’âge minimal à partir duquel la pension peut être perçue.

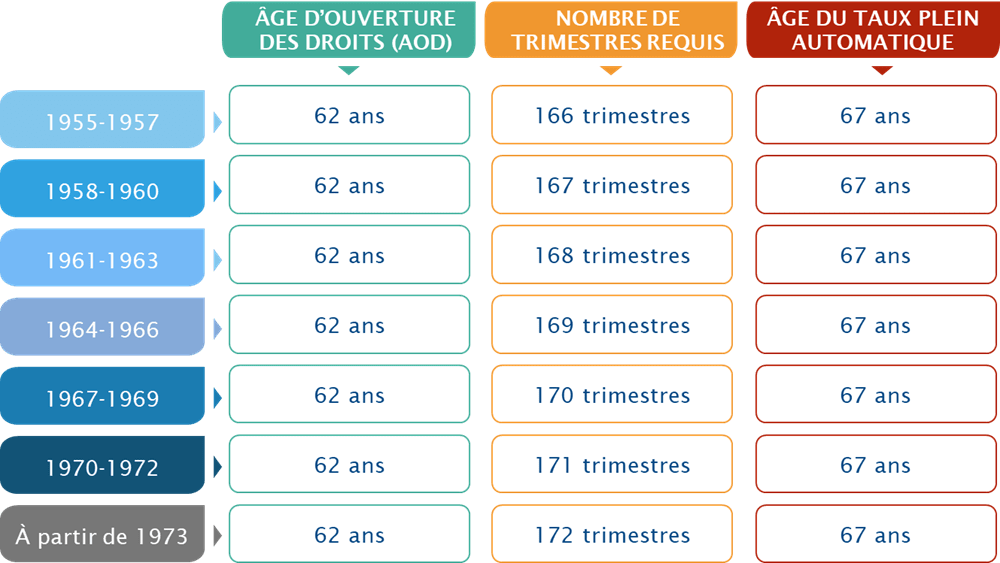

En France, cet âge est aujourd’hui de 62 ans. Ainsi, un assuré né le 18 mai 1960 peut demander sa retraite à la date d’effet du 1er juin 2022, 1er jour du mois qui suit la date anniversaire de ses 62 ans. S’il est travailleur indépendant, non salarié, il devra attendre le 1er jour du trimestre civil suivant cette date anniversaire.

Ce même assuré devrait attendre le 18 juillet 2026, date à laquelle il aurait 66 ans et 2 mois pour demander la pension du Royaume-Uni.

S’il a travaillé aux États-Unis, il est éligible à la retraite américaine depuis le 1er mai 2022 mais préfèrera peut-être attendre le 1er mai 2027 soit ses 67 ans, l’âge du taux plein américain (full retirement age) afin d’éviter une minoration qui baisserait cette retraite de 30 %.

3-Evaluez la date de la retraite au taux plein dans chaque pays

En effet, certaines réglementations, c’est le cas en France et aux États-Unis, prévoient une date de référence à laquelle on peut bénéficier d’une retraite, sans minoration dite « au taux plein ».

Ce droit au taux plein est uniquement fonction de l’âge aux États-Unis. Cet âge recule d’ailleurs progressivement, il était de 66 ans pour les assurés nés avant 1955 et sera de 67 ans pour les assurés nés en 1960.

En France, le droit au plein sera, selon les cas, fonction de l’âge ou de la carrière.

Pour les assurés qui ont eu une carrière courte, le taux plein sera garanti 5 ans après l’âge d’ouverture des droits, soit aujourd’hui à 67 ans.

Mais nombre d’assurés auront droit au taux plein plus tôt et à partir de 62 ans, s’ils justifient d’une carrière complète. Le nombre de trimestres qui justifie cette carrière complète est fonction de l’année de naissance de l’assuré.

En reprenant notre exemple, l’assuré né en mai 1960 pourra bénéficier de sa retraite au taux plein entre 62 et 67 ans dès qu’il justifiera de 167 trimestres de carrière.

4- Comptez vos trimestres en application des conventions de sécurité sociale

Les assurés qui ont cotisé dans un pays étranger vérifieront si ce pays a signé une convention de sécurité sociale avec la France. Si c’est le cas, ils prendront en compte cette période dans la durée de carrière. Ceux qui ont travaillé dans plusieurs pays devront vérifier les modalités de cumul des conventions qui s’appliquent dans leur cas.

Il restera à cumuler ces « trimestres étrangers » avec les trimestres cotisés en France, les éventuels trimestres de détachement à l’étranger, ainsi que certains trimestres non cotisés correspondant à des périodes de chômage ou de maladie. Il ne faudra pas oublier les périodes de service militaire ni les trimestres de majoration de durée d’assurance au titre des enfants.

5- Pensez aux possibilités de départ anticipé

Dernière étape, étudiez pour chaque pays, le droit à un départ anticipé avant l’âge légal.

En France, le dispositif le plus souvent rencontré est celui du départ anticipé au titre des carrières longues. Il peut convenir aux assurés qui justifient largement de tous leurs trimestres avant 62 ans.

En France, le critère d’éligibilité à ce dispositif est d’avoir commencé à travailler jeune : 5 trimestres validés avant la fin de l’année civile des 20 ans (4 pour ceux qui sont nés pendant le dernier trimestre) permettent de vérifier cette condition.

Au moment du départ anticipé (avant 62 ans), il faudra alors justifier du nombre de trimestres requis pour le taux plein – attention, dans le cadre de ce dispositif, les trimestres pour enfants ne sont pas retenus, de même que les trimestres de chômage ou de service militaire au-delà de 4.

D’autres pays européens prévoient des possibilités de départ anticipé avant l’âge légal. Si nous reprenons en exemple, un assuré né le 18 mai 1960 et qui aurait cotisé en Espagne, il pourrait demander sa retraite au 18 janvier 2027 à l’âge légal de 66 ans et 8 mois. Mais s’il justifie de 459 mois (soit 153 trimestres) de cotisation en France plus en Espagne, il pourra demander sa retraite dès le 18 mai 2025 à 65 ans.

6- Anticipez les évolutions futures

La réglementation peut changer, on parle en France du recul progressif de l’âge légal. Votre projet de vie peut évoluer. Une proposition d’emploi dans un autre pays peut modifier les modalités d’acquisition de trimestres futurs.

www.ufe.org