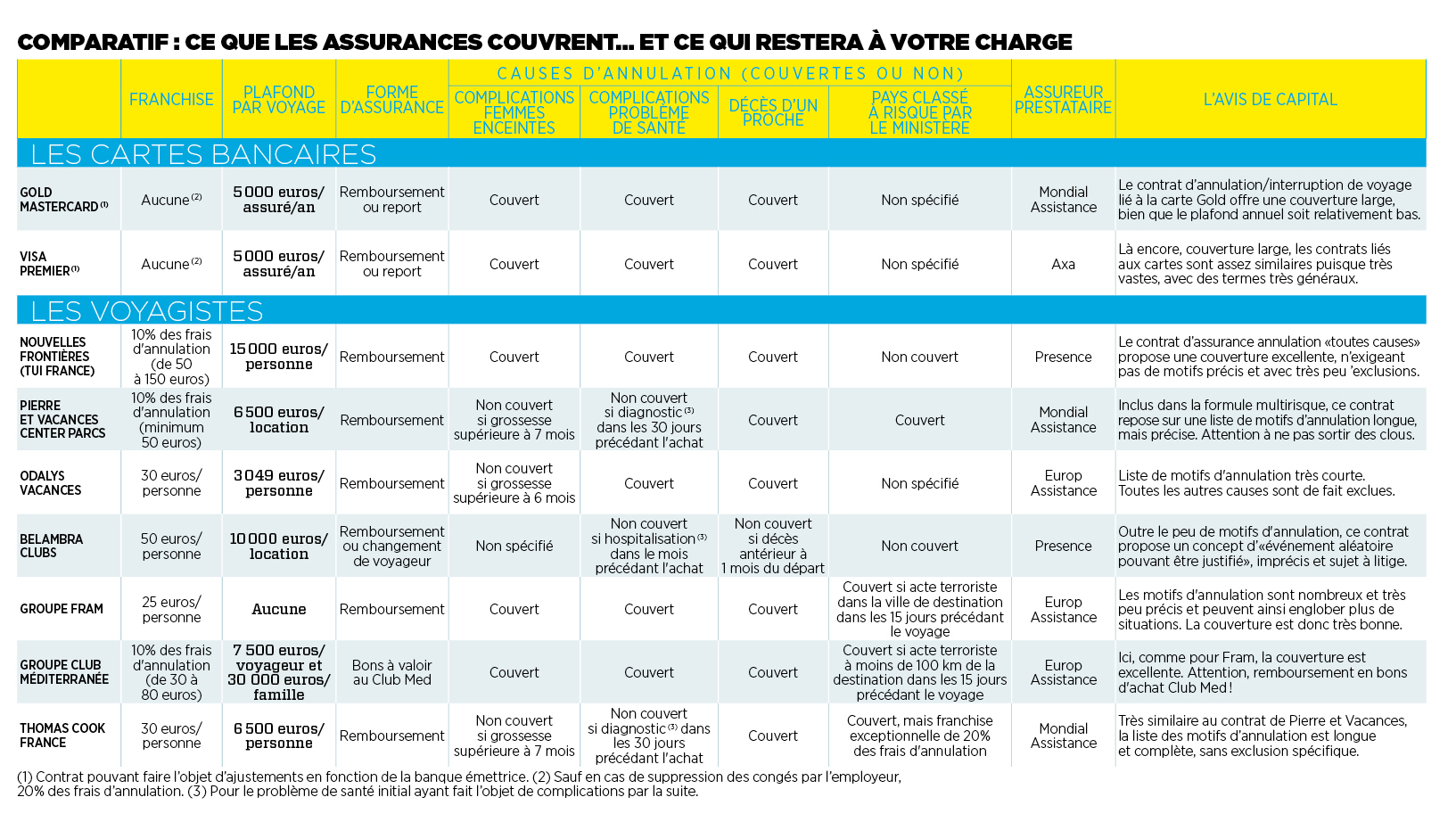

Avant de souscrire une assurance complémentaire en ligne, mieux vaut savoir ce qu’elle couvre et si elle est vraiment nécessaire. C’est loin d’être toujours le cas, comme le démontre notre comparatif.

A chaque départ en vacances, c’est le même casse-tête. Qu’il s’agisse de l’achat de billets d’avion, de nuits d’hôtel ou de séjours tout compris, arrive toujours ce moment, juste avant de valider le paiement, où il faut trancher: oui ou non, allez-vous, pour quelques dizaines d’euros supplémentaires, souscrire à l’assurance proposée par la compagnie aérienne ou le voyagiste? Premier réflexe, vérifiez d’abord la couverture offerte par votre carte bancaire. Vous détenez une Visa Premier, une Gold MasterCard ou, a fortiori, une Platinum, une Infinite ou une World Elite? Comme nous l’avons vérifié, aucune assurance complémentaire ne vous protégera davantage, elles sont donc inutiles. Ce qui ne signifie pas que vous serez remboursé sans condition et sans preuve, bien sûr.

Par contre, si vous n’avez qu’une carte simple, une assurance complémentaire s’impose. Mais d’un voyagiste à l’autre, les conditions d’application et le montant des remboursements varient. Alors, pour vous éviter la migraine à la lecture de ces contrats de 45 pages écrits dans un langage abscons, nous les avons épluchés pour vous. En nous intéressant aux principaux voyagistes et tour-opérateurs et en ne retenant que les motifs d’annulation les plus fréquents. Le diable se cachant toujours dans les détails, nous vous conseillons toutefois de bien regarder les clauses susceptibles de s’appliquer à vous en particulier (destination à risque, grossesse ou maladie chronique, aléas professionnels). Dans certains cas, une couverture autre que celle proposée par le voyagiste peut se révéler utile.

Comparatif : ce que les assurances couvrent… et ce qui restera à votre charge :

François Pene