Depuis le 16 janvier 2023, l’administration fiscale a actualisé les barèmes de taxe d’acquisition, conformément aux variations de l’indice du coût de la Consommation publié par le Bureau National des Statistiques.

La conséquence directe de la hausse de cet indice est l’augmentation des montants d’exonération de taxe.

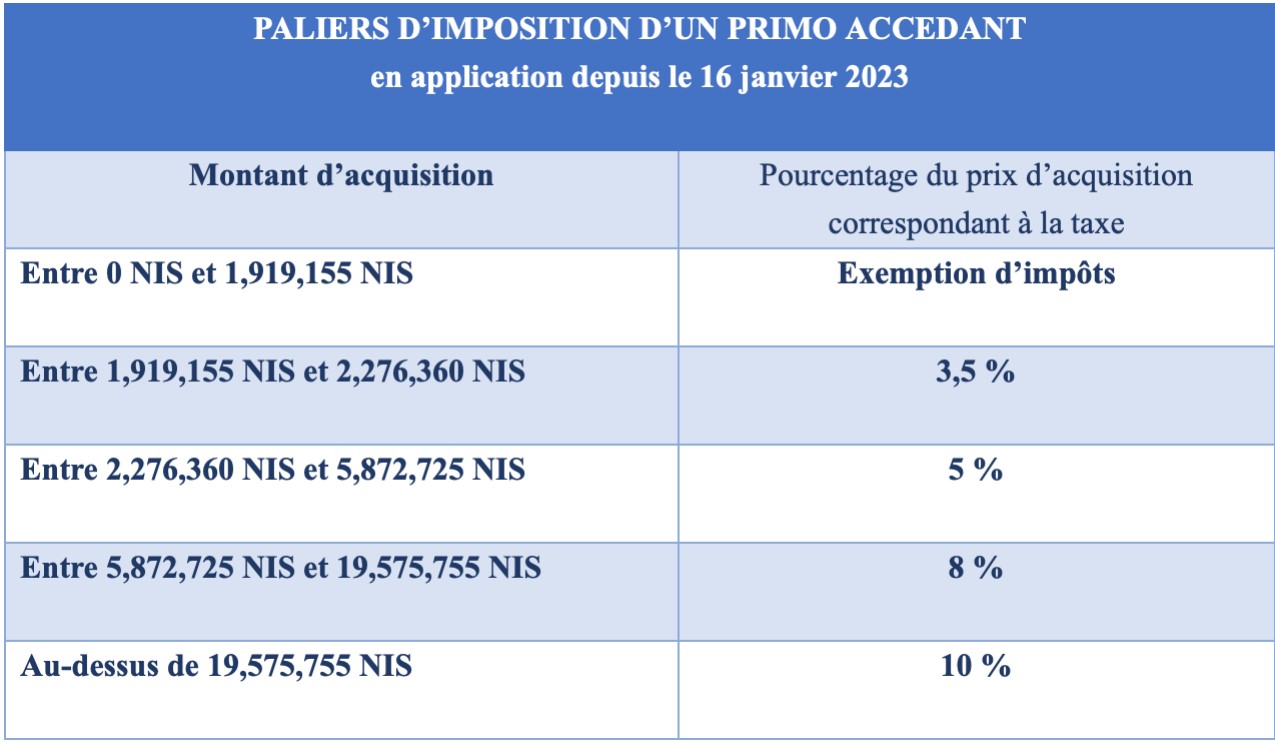

À titre d’exemple, les résidents israéliens primo-accédant seront dorénavant exemptés du paiement de la taxe d’acquisition pour les biens immobiliers d’une valeur allant jusqu’à près de 1,919,000 NIS.

Au-dessus de ce montant un barème progressif sera appliqué.

Quels sont les barèmes de taxe d’acquisition appliqués depuis le 16 janvier 2023?

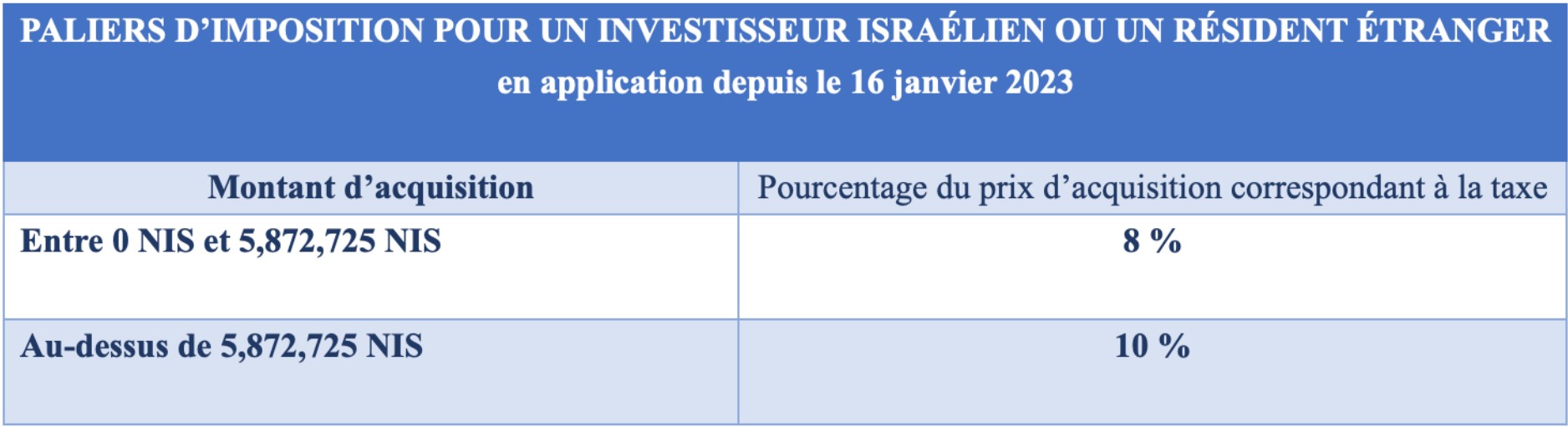

1. Le barème « classique » : investisseurs et résidents étrangers

Depuis la réforme fiscale de novembre 2021, les résidents étrangers et les investisseurs israéliens, sont soumis au paiement de la taxe d’acquisition selon deux paliers : 8 % et 10 %.

Par conséquent, en raison des variations de l’indexation, les barèmes de la taxe d’acquisition auxquels seront soumis un résident étranger ou un résident israélien acquéreur d’un bien supplémentaire seront les suivants :

Néanmoins, la loi israélienne relative à la fiscalité des transactions immobilières prévoit des réductions de taxe, sous réserve de répondre à des critères précis.

2. Le primo-accédant (résident israélien ne possédant pas d’autre appartement)

La loi israélienne prévoit un barème de taxe d’acquisition réduit pour les résidents israéliens ne possédant pas d’autre bien immobilier. Afin d’en bénéficier, il conviendra de remplir les critères suivants :

1. Être citoyen et résident israélien, c’est à dire se trouver plus de 183 jours par an sur le territoire israélien ;

2. Ne pas posséder de bien immobilier ou de droits de propriété équivalents à plus d’un tiers des droits d’un bien immobilier (jusqu’à 50 % s’il s’agit d’un bien reçu en héritage) ;

3. Ne pas avoir profité d’une réduction de taxe au cours des 18 mois qui ont précédé.

À partir du 16 janvier 2023, les paliers d’imposition pour un résident israélien primo-accédant sont donc les suivants :

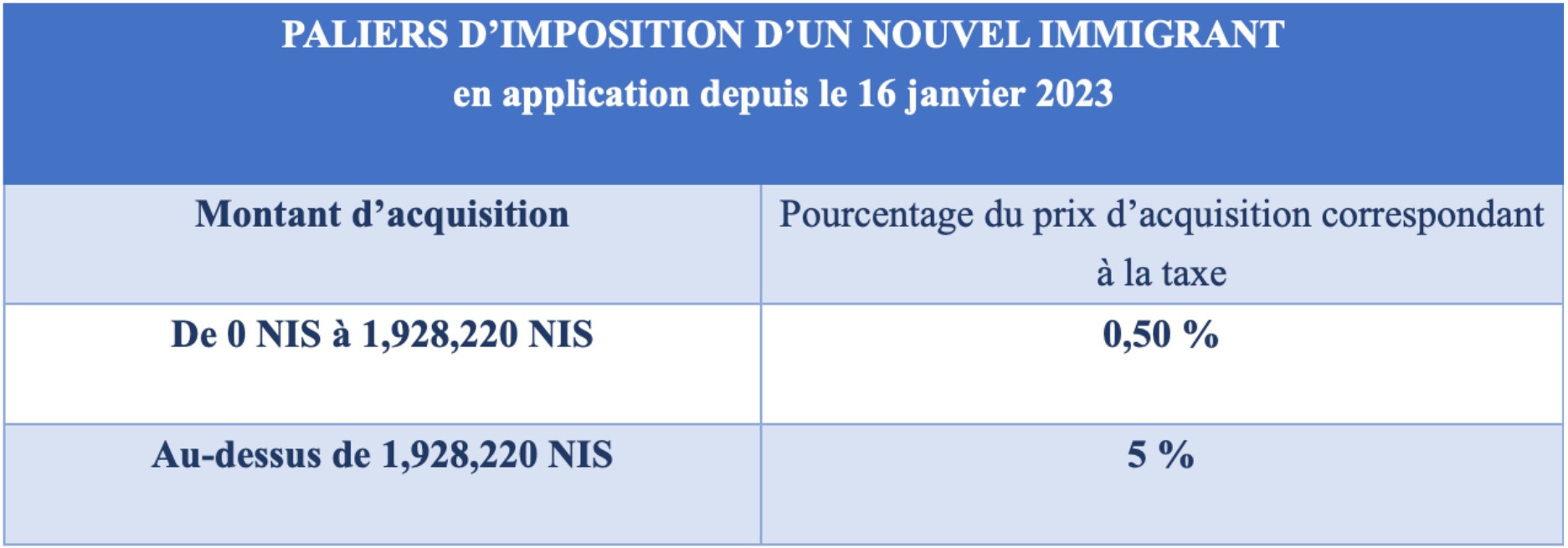

3. Le résident israélien ayant le statut de « nouvel immigrant »

La loi israélienne prévoit un barème de taxe d’acquisition pour les résidents israéliens nouveaux immigrants.

Afin d’en bénéficier, il conviendra de remplir les critères suivants :

a. Posséder le statut de « nouvel immigrant » conformément aux registres du Ministère de l’Intérieur ;

b. Être résident israélien, c’est-à-dire demeurer plus de 183 jours dans l’année sur le territoire israélien ;

c. Acquérir un bien au cours de l’année précédant l’immigration en Israël ou durant les sept années suivantes ;

d. Résider dans le bien acquis (ce barème ne s’applique donc pas aux biens immobiliers achetés à des fins d’investissement ou mis en location).

Depuis le 16 janvier 2023, les barèmes d’imposition d’un nouvel immigrant ont été fixé comme suit :

Autres cas de barème de taxe d’acquisition réduit

La loi israélienne prévoit des barèmes avantageux dans certains cas particuliers, tels que l’achat d’un bien immobilier par un individu blessé suite à un attentat terroriste ou par une personne handicapée. Le cas échéant, il conviendra de répondre aux critères précis fixés par la loi ainsi qu’aux exigences de l’administration fiscale israélienne.

Enfin, la loi israélienne prévoit que la taxe d’acquisition appliquée aux donations entre proches soit réduite à un tiers du montant qui aurait dû être payé.

Précision : Les informations contenues dans cet article n’engagent que le rédacteur et ne sauraient se substituer à un conseil juridique spécifique. Elles ne sont valables qu’à la date de leur rédaction uniquement.

Maître Yonathan TSADIKA

+ 972 (0) 50 486 34 76

yonathan@tsadika.co.il

Arnaud Sayegh

Avec l’aimable autorisation de KNE

Services bancaires privés

office@kne-ltd.com