Retenue à la source, taux minimum d’imposition, date de la déclaration des revenus, imposition des revenus immobiliers, prélèvements sociaux sur les revenus fonciers et plus-values immobilières… La présentation très complète effectuée par Bertrand Cosson , Directeur de l’ingénierie patrimoniale de notre partenaire la Banque transatlantique lors de notre assemblée générale, a rencontré un vif succès auprès des participants. Toutes les infos sur la fiscalité des non-résidents.

Les points importants de la loi de finances 2023

Pas de modification des taux du barème ( revalorisation de 5,4% des tranches)

La CEHR ( contribution exceptionnelle pour les hauts revenus) est toujours applicable : taux de 3 et 4% pour les hauts revenus

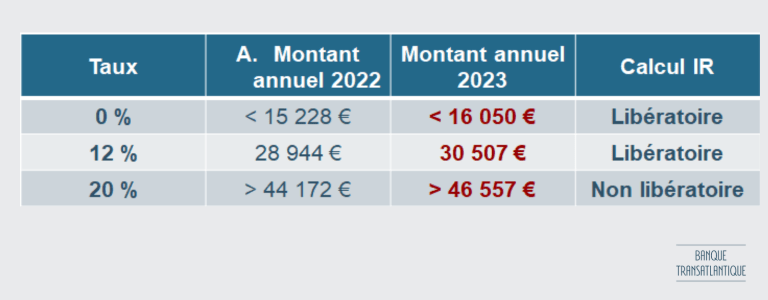

Taux de retenue à la source des non résidents pour les salaires et assimilés (gains d’acquisition de plans de stock-options et d’actions gratuites) de source française :

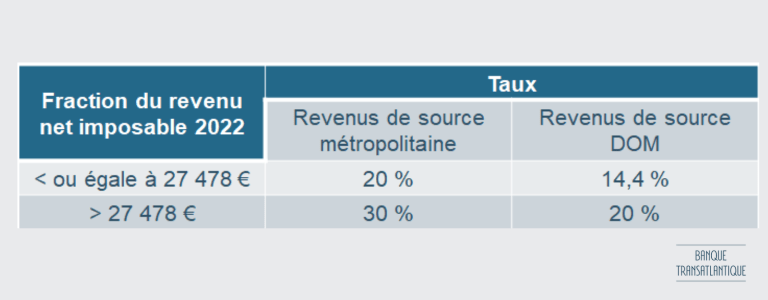

Pour les taux minimum d’imposition sur les revenus 2022 des non-résidents :

Les dates pour la déclaration des revenus en 2023

Pour les usagers ne pouvant pas déclarer en ligne, la date limite de dépôt des déclarations papier est fixée au 22 mai 2023 à 23h59 (y compris pour les résidents français à l’étranger), le cachet de La Poste faisant foi.

A noter : nouvelle obligation déclarative des biens immobiliers avant le 1er juillet 2023 – voir notre article

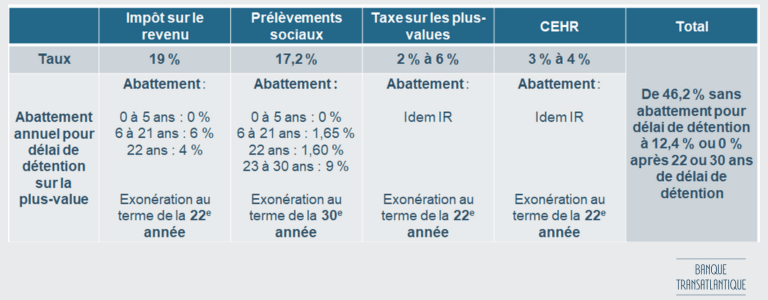

L’imposition des revenus immobiliers

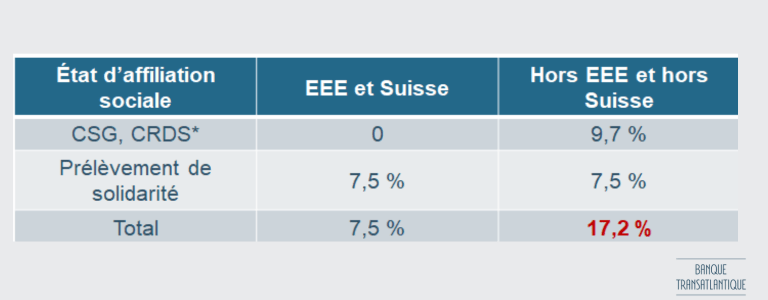

Prélèvements sociaux sur les revenus fonciers et plus-values immobilières

* CSG = Contribution Sociale Généralisée

CRDS = Contribution au Remboursement de la Dette Sociale

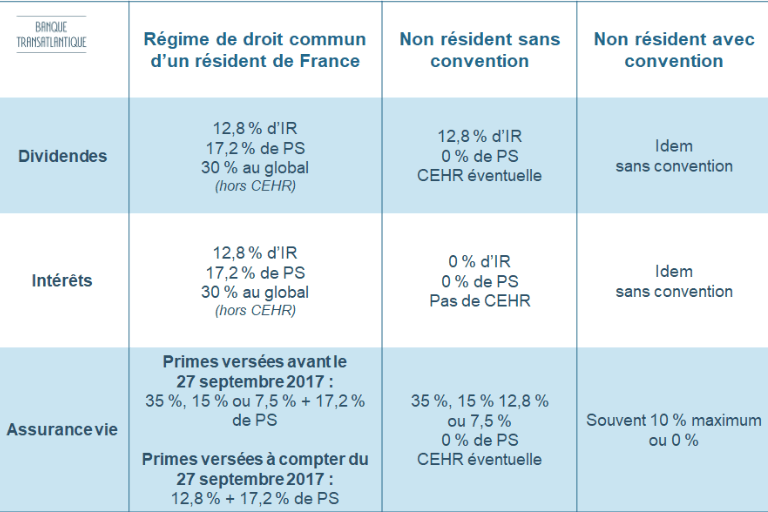

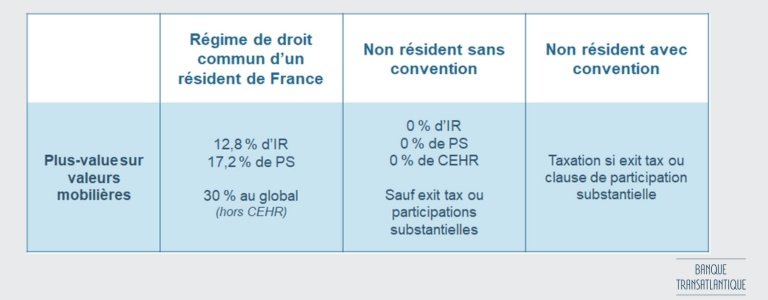

Fiscalité des revenus et plus-values financières

PS : prélèvements sociaux

PS : prélèvements sociaux

CEHR : contribution exceptionnelle sur les hauts revenus

IR : impôt sur le revenu

Plus-values immobilières

Imposition en France d’une plus-value immobilière de source française pour un non résident

- La désignation d’un représentant fiscal peut être obligatoire –> Résident d’un Etat tiers à l’UE/EEE

notamment si le prix de cession est supérieur à 150 000 € - Pour un bien loué nu ou meublé

De quelles exonérations bénéficient les non résidents ?

Exonération de la plus-value de cession de l’ancienne résidence principale en France sous conditions après le départ de France :

- Départ vers un pays avec qui la France a signé dans la convention fiscale une clause d’assistance au recouvrement similaire à la directive européenne

- Cession avant le 31 décembre N+1 du départ de France

- Bien non loué et non mis à disposition gratuite

Exonération de la première cession d’une habitation en France

-

- Exonération limitée à 150 000 € après abattements pour délai de détention

- Conditions :

– Cédant ressortissant de l’UE ou de l’EEE et ayant été domicilié fiscalement en France pendant 2 ans

– Cession intervenant au plus tard le 31/12 de la 10e année suivant celle du départ de France OU après 10 ans, libre disposition du bien au moins depuis le 1er janvier de l’année précédant celle de la cession

Investissement immobilier en France

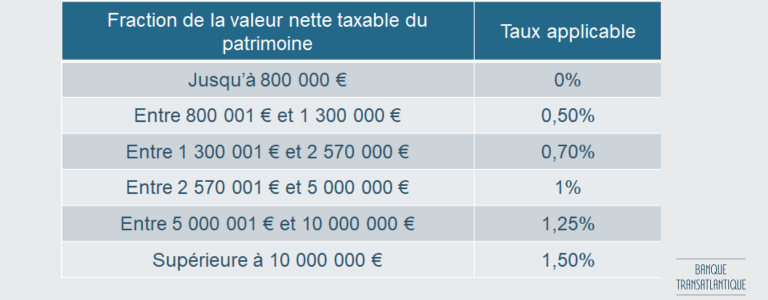

Impôt sur la fortune immobilière

Seuils et conditions de l’IFI pour un résident

- Assujettissement à l’IFI si la valeur nette du patrimoine immobilier mondial excède 1,3 M€ (sauf application du régime des impatriés)

- Comprend tous les biens et droits immobiliers détenus directement et indirectement au 1er janvier

Ex : actifs taxables détenus via société ou bien au travers de certains placements de type SCPI - Certains biens sont partiellement ou totalement exonérés, voire exclus de l’assiette de l’IFI

- Certaines dettes peuvent être déduites de la valeur du patrimoine avant imposition

Pour les non résidents

- Vérifier si la convention IR couvre également l’ISF / IFI

- Seuls les actifs immobiliers situés en France sont soumis à l’IFI

Barème de l’IFI

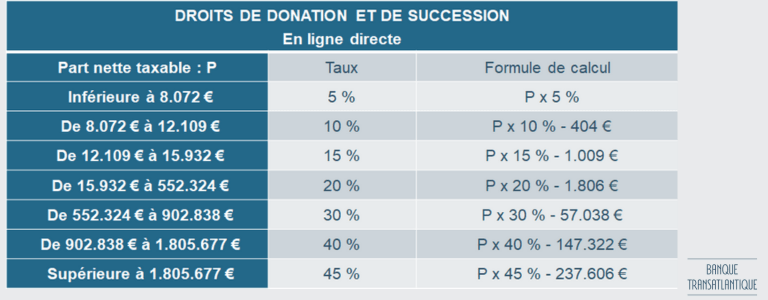

Droits de donation et de succession

– En France : imposition de l’héritier / du donataire selon les critères d’extranéité

- Imposition des biens mondiaux si le défunt ou donateur est résident de France

- Imposition sur les biens mondiaux d’un enfant résident de France et ayant été résident de France au moins 6 ans sur les 10 dernières années

- Imposition sur les biens français (titres de sociétés françaises et immobilier) pour les enfants et le défunt / donateur résidents

- Possibilité de limiter l’impact fiscal en France grâce au démembrement de propriété et au pacte Dutreil si la société est éligible

-Vérifier si une convention en matière de droits de donation ou de droits de succession a été signée entre la France et le pays de résidence

– Exonération des droits de succession du conjoint survivant et du partenaire pacsé

-Imposition des enfants au-delà de 100 000€ d’abattement tous les 15 ans (plus 31 865€ de dons de sommes d’argent, sous conditions)

Source UFE