Le rendement des obligations du gouvernement allemand, Qui cela intéresse-t-il ?

Par Shirley Yom Tov, IBI et traduit de l’hébreu par Avi Naggar, IBI – Gestion de Patrimoine.

« Les marchés des obligations tremblent et ébranlent le monde des actions » a annoncé le quotidien Globes il y a deux semaines environ « le dollar a chuté depuis le début de l’année » écrit-on dans le magazine Calcalist. Que se passe-t-il qu’est ce qui ébranle les marchés boursiers, les obligations et les devises étrangères en plein mois de mai ? Réponse : le changement radical intervenu dans le rendement des obligations du gouvernement allemand.

Les obligations émises par le gouvernement allemand sont cotées sur le marché international des obligations aux côtés de celles des gouvernements Américain, Français et de ceux de nombreux autres pays, l’émission d’obligation permet en effet à ces pays de lever des fonds sur les marchés mondiaux.

Les craintes soulevées par l’économie européenne et l’estimation selon laquelle les intérêts cumulés resteront peu élevés voire même négatifs relativement longtemps expliquent partiellement pourquoi le rendement des obligations du gouvernement allemand sur 10 ans ont atteint le taux extrêmement bas de 0,07% à la fin du mois d’avril, en d’autres termes si vous avez acheté des obligations du gouvernement allemand pour 10 ans à 100 EURO et que vous les gardez jusqu’à leur échéance (dans 10 ans), vous vous séparez de votre argent pour une compensation de 7 CENTIMES uniquement par an. Etes- vous prêt à vous séparer de 100 EURO aujourd’hui pour percevoir 70 CENTIMES sur une période de 10 ans ?

Au début du mois de mai on a enregistré un changement radical des indices de rendement de cette obligation, ce rendement est brusquement passé à 0,7% ce qui a ébranlé les marchés financiers.

Alors qui cela intéresse-t-il ?

Ela Alkalai, directrice du développement commercial d’IBI explique que les obligations du gouvernement allemand ont un impact sur de nombreux autres instruments d’investissement dans le monde ». Dans le jargon professionnel des marchés financiers, on appelle cela un « benchmark de l’espace de l’euro » en d’autres termes, un étalon, une base d’estimation des rendements et le mouvement extrême enregistré dans les rendements au cours du mois d’avril a ébranlé les marchés, tant celui des actions que celui des obligations des sociétés et des gouvernements. Les marchés des devis ont également réagi et le taux du dollar Américain a chuté.

Ela Alkalai, directrice du développement commercial d’IBI explique que les obligations du gouvernement allemand ont un impact sur de nombreux autres instruments d’investissement dans le monde ». Dans le jargon professionnel des marchés financiers, on appelle cela un « benchmark de l’espace de l’euro » en d’autres termes, un étalon, une base d’estimation des rendements et le mouvement extrême enregistré dans les rendements au cours du mois d’avril a ébranlé les marchés, tant celui des actions que celui des obligations des sociétés et des gouvernements. Les marchés des devis ont également réagi et le taux du dollar Américain a chuté.

1,8 mille milliards d’euros ont été investis dans les obligations du gouvernement allemand dont 60% par des non citoyens allemandes, alors, certes le profit a augmenté de 0,5% aujourd’hui mais cela n’explique pas pourquoi autant de personnes hors d’Allemagne sont prêtes à investir dans des obligations dont les profits sont aussi peu élevés ?

Ela ajoute qu’il semblerait que de nombreux investisseurs pensent que les autres options d’investissement sont plus dangereuses et privilégient cette filière bien que les profits soient quasiment nuls. D’autres pensent sans doute que les probabilités d’enregistrer des bénéfices même à ce niveau sont plus élevées que celles de pertes. Autre possibilité : certains investisseurs souhaitent s’exposer à cette devise car c’est un moyen raisonnable d’investir en euros ».

Et si vous souhaitez en savoir davantage

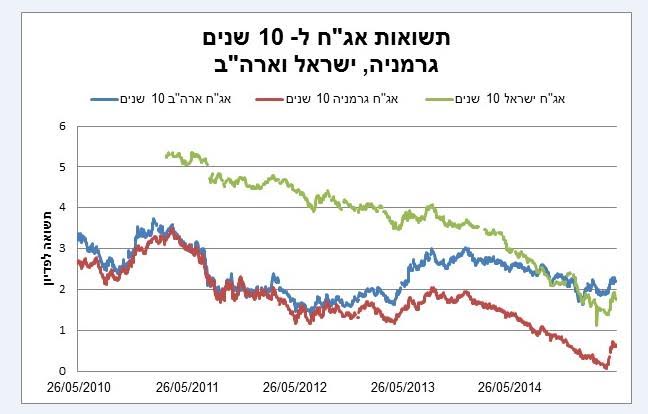

Le graphe ci-joint illustre le fossé qui existe entre les rendements produits par les obligations des gouvernements israélien, allemand et américain. Ela Alkalai précise que cette différence est significative. En 2012 les obligations du gouvernement américain ont commencé à prendre de l’avance sur celles du gouvernement allemand et le fossé s’est creusé au cours de cette dernière année. Ce phénomène traduit la manière dont les investisseurs appréhendent la stabilité de l’économie américaine face au risque que représente le bloc de l’euro. Israël s’est également joint à cette surenchère de faibles rendements dont le sommet a été le passage du taux des obligations israéliennes en dessous de celui du gouvernement américain. N’oublions pas que plus un instrument financier présente de risques et plus le rendement exigé par les investisseurs est élevé. Il semblerait donc que les investisseurs considèrent que le risque d’augmentation des taux d’intérêts ou d’une détérioration de la situation économique en Israël est inférieur à celui présenté par les Etats Unis.

Rendements des obligations à 10 ans de l’Allemagne, d’Israël et des Etats-Unis :

Rendement à échéance des Obligations a 10 ans d’Israël en vert, des Etats Unis en bleu et de l’Allemagne en rouge.

Il existe bien d’autres explications possibles mais au niveau des résultats on constate une baisse de la prime de risque d’Israël mais surtout une baisse des coûts de financement du gouvernement israélien et d’autres émetteurs en Israël.

Directeur de Clientèle Privée Internationale

Avi Naggar

IBI Asset Management

Direct: +972 3 519 99 46

Mobile: +972 54 233 30 42

Fax: +972 3 519 34 17

E-mai: avi_n@ibi.co.il

et la culture de la Startup Nation.")